不動産購入サポート

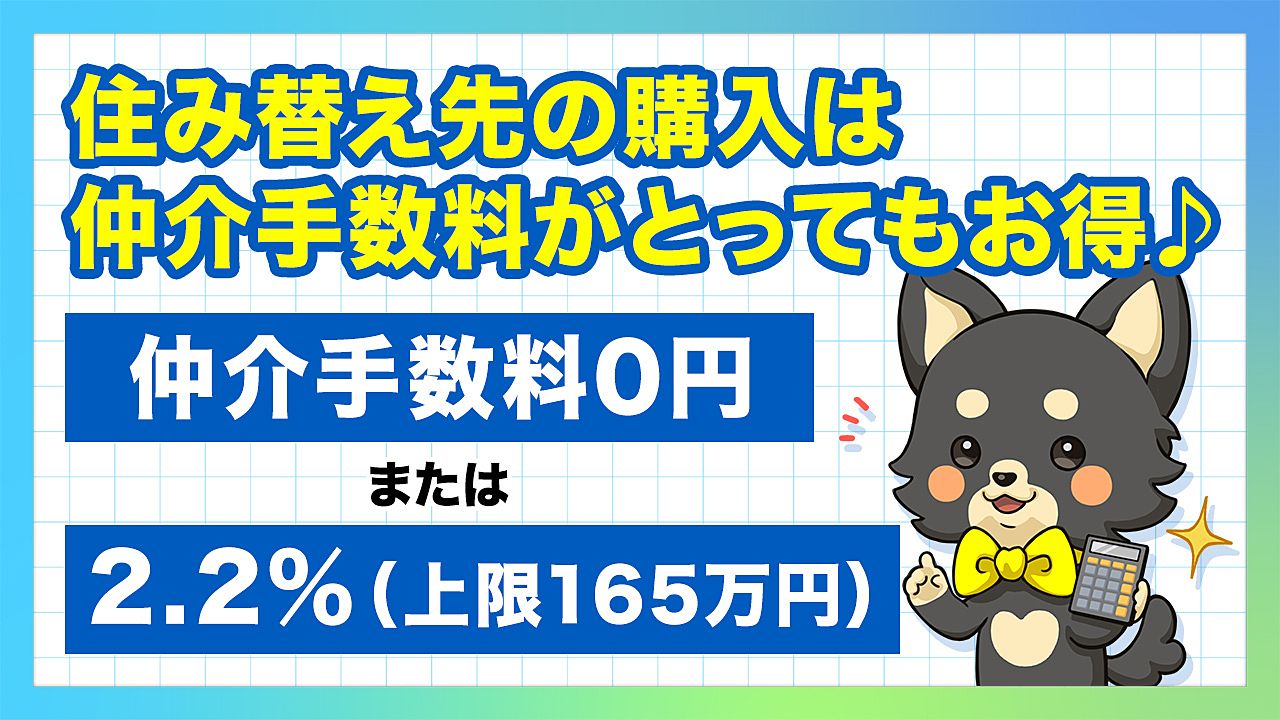

「真っ直ぐ不動産」では、住み替え(買い替え)で購入をサポートする際、仲介手数料を「無料(0円)」または「割引(2.2%・上限165万円)」にしています!さらに、不動産業界約20年のベテラン宅建士がサポートすることも他社さんにはない強みだと自負しています。将来のリフォームや売却相談までお任せください!

【お知らせ】

2024年12月現在「購入のみ」のサポートは休止しています。住み替え(買い替え)で売却がある場合はお得な仲介手数料でサポート可能です!

仲介手数料は「無料」or「割引」

【1】仲介手数料が無料=0円になる不動産

【2】仲介手数料が2.2%(上限165万円)になる不動産

「無料」or「2.2%(上限165万円)」

どちらに該当するかは、

下記のボタンからお問い合わせください!

購入サポートの内容

マンション・一戸建て・土地を安心・納得して購入できるように、

候補物件が見つかってから引渡完了までの

資料収集・各種手配・相談・交渉をフルサポートします!

購入サポートの対象不動産

■ 東京都・神奈川県・埼玉県・千葉県

■ 新宿駅から現地まで1時間30分以内

■ マンション・一戸建て・土地(居住用)

■ 販売価格が 3,000万円以上

「対象エリアから少し離れているかも…」

「販売価格が3,000万円より少し安いんだけど…」

こんな心配がある場合はお気軽にお問い合わせください!

不動産購入 よくある質問

よくあるご質問

小さな会社へ依頼しても大丈夫でしょうか?

誰が対応してくれますか?

矢仲が対応します!

メールやLINEでお問い合わせをしてみたら、見ず知らずの不動産会社の営業マンから連絡がきて驚いた…そんなことは絶対にありません!

不動産屋さんが怖いんですけど…大丈夫ですか?

大丈夫です!

不動産屋さんに苦手意識を持っているお客さまほど「真っ直ぐ不動産」との相性が良いと思います。強引な営業は一切しないので「すぐに購入しましょう!」と強く迫ることもありません。逆に、「まだ買う時期ではなさそうなので今回は見送りましょう。」と提案するくらい、お客さまに寄り添うことを大切にしています。

仲介手数料を安くするのはなぜですか?

理由は3つあります!

① 現在、購入サポートは住み替え(売却+購入)の両方を任せてもらえる場合のみ対応しているため、お客さまの仲介手数料負担を減らすことが可能だから。②東京都のような高額エリアであれば、報酬を安くする余地は十分にあるから。③お客さまがブログやYouTubeで自習してくれるため、業務をかなり効率化できていますし、ブログやYouTubeからのお問い合わせは成約率が高く、ムダな業務を削減できているから。です!

仲介手数料以外に費用は請求されませんか?

仲介手数料以外の費用は請求しません!

「住宅ローン代行手数料」「契約書類作成費用」「物件調査費用」などの名目で費用を請求する会社もありますけど、真っ直ぐ不動産は根拠のない費用請求は絶対にしません。もちろん、バックマージンも全て禁止にしています。

仲介手数料が無料(0円)にならない物件もありますか?

はい、あります。

新築一戸建てやリノベマンションでも無料(0円)にできない物件があります。まずは、お気軽にお問い合わせください 。

仲介手数料が無料(0円)だとタダ働きにならないですか?

はい、タダ働きにはなりません!

仲介手数料を無料にしやすい新築一戸建てやリノベーションマンションでは、通常、真っ直ぐ不動産は売主の不動産会社から仲介手数料をもらうことができます。 そのため、買主さまからの仲介手数料を無料にしても、売主さまからは仲介手数料をもらうことができ、タダ働きにはならないわけです。

値引きなどの価格交渉はしてくれますか?

価格交渉はもちろん対応します!

ただし、大幅な価格交渉(物件価格の5%超)はお断りしていますのでご了承ください。なお、価格交渉することで1番手を確保できないケースもありますので、価格交渉するのか?価格交渉をどこまで行うのか??一緒に検討しましょう!

内覧後に事務所へ連れていかれませんか?

事務所に来ていただく必要はありません!

現地集合・現地解散が基本です。もし、お子さんが小さくて車での送迎が必要な場合はお知らせください。

物件紹介はしてもらえますか?

物件紹介は基本的に行っていません。

レインズに掲載されている物件は「ほぼ全て」がインターネットに掲載されていますので、スーモ・アットホーム・ライフルホームズ・ヤフー不動産などのポータルサイトで気になる物件を探してお問い合わせください 。

住宅ローンの相談に乗ってもらえますか?

もちろん相談に乗ります!

住宅ローンの借入可能額・返済シミュレーションだけでなく、ネット銀行の利用、変動金利 or 全期間固定(フラット35など)についても一緒に考えましょう。

購入しなかった場合の相談料はどうなりますか?

相談料は一切かかりません!

仲介手数料は「成功報酬」になるため、売買契約を締結しなければ仲介手数料もかかりません。