不動産売買契約が白紙解除になる「住宅ローン特約」を解説!

売買契約がせっかく成立しても、住宅ローンが通らなければ代金を払えませんよね。そんな場合に備えて、売買契約書には「住宅ローンが否決されたら売買契約を白紙解除できる」という特約を入れてあります。この記事では「住宅ローン特約」を徹底的に解説します。

住宅ローン特約とは…?

住宅ローン「本審査」が売買契約書で定めた期日までに内定しなかった場合、有効に成立した売買契約が最初からなかったものとして「白紙解除」できる特約を「住宅ローン特約」と言います。

手付金は利息を付けずにそのまま返却され、損害賠償請求もできません。

通常、売買契約前に住宅ローン「事前審査」は内定しています。それにもかかわらず、「本審査」で否決されてしまった場合に備えて、買主さまを保護するために特約をしているわけです。

このように、住宅ローン特約は買主さまの住宅ローンが通らなかった…というやむを得ない事態に備えて、売主さまへ一方的に負担を押し付ける特約だと言えます。

住宅ローン特約を解除できる「権利」として捉えている人もいますけど、それは「間違っている!」ということは理解しておいてくださいね。

売主さまにとっては、契約を白紙解除されるリスクがあるだけで何もメリットがない特約である点を踏まえ、不動産屋さんと買主さまは誠実に行動しなければいけません。

この点をお忘れなく!

【1】住宅ローン特約で不動産売買契約を解除したときの損失は?

白紙解除された場合、売買契約書に貼付 ( ちょうふ ) した印紙は、税務署に相談しても還付を受けることができません。

住宅ローンの審査が微妙であれば、買主さまが印紙を貼付して原本を保有し、売主さまがその写しを保有するのも1つの手です。売主さまも売買契約書の原本を持たなければいけないという定めはありません。税務署にも確認済みです。

ゆめ部長なら…住宅ローンが微妙だと感じれば、審査が通ってから売買契約をします。それがプロの仕事だと思います。毎月のノルマに追われているのは不動産屋さんの都合で、そこにお客さまを巻き込むべきではありませんよね。

あと、細かいですけど、手付金の返却で振込手数料が550円~990円発生します。買主さまに原因があって返却するわけですから、振込手数料を差し引いて振り込んでよいと思います。

まぁ、費用の負担よりも、時間・労力・精神的負担の方がずっと大きな問題です。

【2】不動産売買契約時に支払った仲介手数料の半金と残りはどうしたらいいの?

住宅ローン特約は「白紙」でしたよね。契約は最初からなかったものとして扱われる、つまり、契約時に特約の効果が遡及するわけですから、不動産屋さんの仲介手数料請求権も消滅することになります。

つまり、一切受け取ることができませんし、受け取った仲介手数料は利息を付けずに遅滞なく返還しなければいけません。この点は「標準媒介契約書」には必ず記載されていますので、気になる方は不動産屋さんから受け取った媒介契約書を確認しましょう!

もし、白紙解除したのに仲介手数料を請求されたり、返還してくれなければ、都庁に即相談してください。都庁から免許を与えられて仕事をしている不動産屋さんは、都庁に怒られたら仕事ができなくなります。だから、一発で解決できます!

連絡先・相談先はコチラですよ…

担当部署:東京都都市整備局・住宅政策本部・住宅企画部・不動産業課

直通電話:03-5320-5072

相談窓口:新宿区西新宿2-8-1 都庁第2本庁舎3階北側 不動産業課内

受付時間:都庁開庁日9:00~11:00、13:00~16:00

電話でも対応してくれますし、当日、直接相談に行っても対応してくれます。時間ギリギリですと、担当者があからさまにやる気がない時がありますので、ゆとりを持って行くことをオススメします。

【マメ知識】解除と解約

「解除」と「解約」は何が違うのでしょうか?

調べてみると…

「解除」… 契約が最初からなかったことになります。(遡及して無効)

「解約」… 契約の効力が将来に向かって消滅します。(解約するまでは有効)

住宅ローン特約は、契約が最初からなかったことになりますから、「白紙解約」ではなく「白紙解除」と言う方が正しそうです。ただ、同じように使われるようですから、どちらでもいいのかもしれません。勉強になったのでメモとして…。

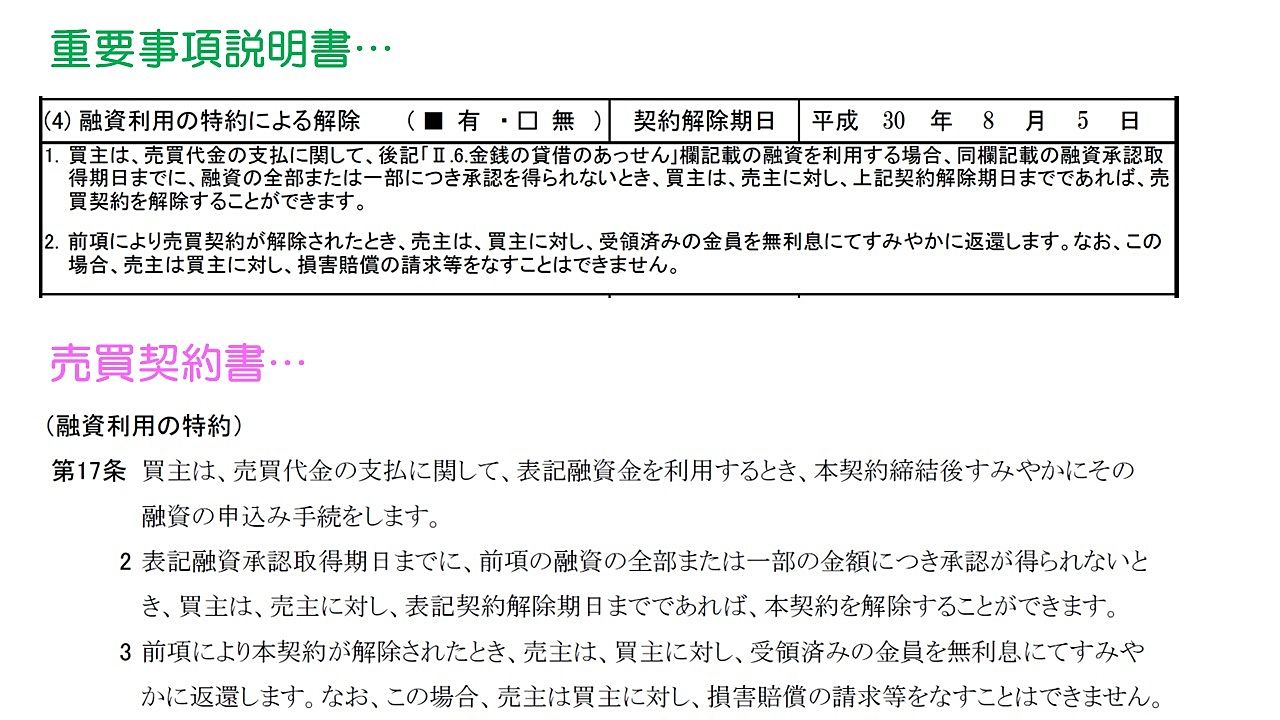

不動産売買契約書・重要事項説明書の記載を確認してみましょう!

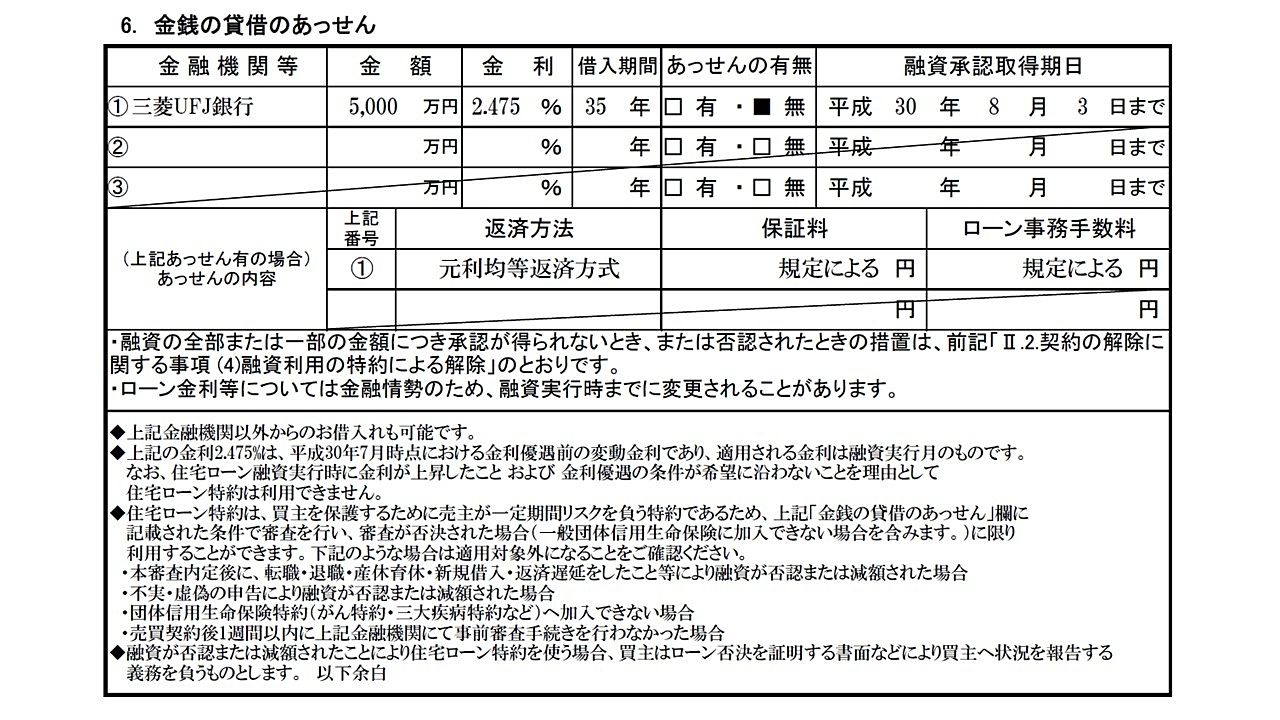

重要事項説明書の「金銭貸借のあっせん」

住宅ローン特約の期間はどれくらい?

先ほども書いた通り、住宅ローン特約は売主さまが一方的にリスクを負担するものですから、売主さまの立場にも配慮しなければいけません。

しかし、最近の住宅ローンは審査に時間がかかるようになりました。これは、ネット銀行の利用件数が増えたこと、以前は通らなかった案件が通るようになったことが原因だと考えられます。

以前よりも住宅ローン特約の期間が長めに取られるようになったことで、売主さま・買主さま・不動産屋さんが考えるべきこと・知っておくべきことをまとめます。

【1】期間

少し前まで、住宅ローン特約の期限は「売買契約を締結してから2週間程度」が一般的でしたが、最近は「1ヶ月」で定めることが多くなってきました。

売買契約を締結するのは、住宅ローンの事前審査が内定してからが一般的です。事前審査が内定済みで書類が揃っていれば、本審査は1週間程度で内定しますから、本来は1ヶ月もかかることはありません。では、何のためにこれだけ長い期間にしているのでしょうか…?

理由1…

ネット銀行の利用が増えたこと。

ネット銀行は、金利や事務手数料の安さだけでなく、団体信用生命保険の補償内容を充実させるなど魅力的な商品を提供しています。

そのため、審査依頼が集中して審査部がパンクするケースもみられるようになりました。ゆめ部長が経験したヒドイ案件では、売買契約を締結した翌日に本審査書類を提出したにもかかわらず、4週間後に内定が出なかったことがありました。

歩合給社員が多い金融機関は「できない。」「間に合わない。」とは正直に言わず、案件をなんとか取り込もうとするので注意が必要です。

理由2…

昔は通らなかった案件が通るようになったこと。

転職して3ヶ月、産休中、契約社員さん、奥さんがアルバイトさんなどなど…。

住宅ローン商品が多種多様になり、金融機関が競争しています。その結果、難しい案件でも取り込めるように、様々な書類の提出を求められるようになりました。

理由3…

団体信用生命保険の補償充実したことで審査が長期化したこと。

団体信用生命保険に加入できなかった場合に使う「ワイド団信」は、一般団信を否決された後に2段階目として申し込みをします。また、八大疾病に無料で加入できる楽天やSBIは、借入が5,000万円を超えると医師の診断書が必要だったりします。

一部上場企業に勤務していると健康診断をしっかり行っていますよね。それでも、審査項目が足りず健康診断を受診してもらうこともあります。(心電図だけ受診とか…)

【2】融資承認取得期日と契約解除期日

あとで説明しますけど、多くの不動産取引の住宅ローン特約は「解除権留保型」です。

「融資承認取得期日」までに本審査の内定が出なかった場合、「契約解除期日」までであれば、買主さまが売主さまに対して意思表示をすることで解除できます。

解除の意思表示は書面で行います。融資承認取得期日と契約解除期日が同日だと、解約合意書の取り交わしが間に合いませんので、数日だけ日程をずらすことにしています。

この期間があまり長いと、売主さまが再販売をかけられないため、次の土日まであたりが妥当な期間です。

【3】1ヶ月はのんびりするのが許される猶予期間ではない!

売主さまは住宅ローンの本審査が内定しなければ、引越の準備などを安心して進めることができません。何度もしつこいですけど、売主さまはリスクを負担しているだけですから、買主さまと不動産屋さんは、売主さまにムダなリスクを負わせないように迅速・誠実に審査を行わなければいけません。

それにもかかわらず、住宅ローン特約期間を1ヶ月に定めたら、「この期間内に審査を通せばいいんだから、しつこく電話してくるな!」という不動産屋さん(買主さま担当)が多すぎて困っています…。

住宅ローンの融資承認取得期日までに、契約書類で定めた内容で本審査が内定すれば、住宅ローン特約は利用できなくなります。そのため、この期間をできるだけ短くする義務があるという理解が正しく、のんびりする権利が与えられたわけではないのです!

ここ、ものすごく大事!!

プロ意識がない不動産屋さんは論外ですけど、買主さまが自分で住宅ローンの審査を進める場合も、のんびり対応になりがちです。最悪の場合、ローン解除ができず、違約金を請求されることもありますから注意してくださいね。

住宅ローン解除は「解除条件型」と「解除権留保型」の2種類がある!

先ほど「解除権留保型」の話を少しだけしましたよね。ここでは、もう1つの型と比較しながら解説しますね。

解除権留保型…

融資承認取得期日までに本審査が内定しなかった場合、買主さまに解除する権利があるというものです。権利の行使は書類を使って行いますが、通常は不動産屋さんが間に入って対応します。

解除権留保型の場合、期日間際に「もうすぐ内定しそうなので待ってほしい…」とか「あと1つだけ審査をさせて欲しい」という要望があり、売主さまが承諾してくれるのであれば「期日延長合意書」を取り交わすことで住宅ローン特約の期日を延長することができます。

解除条件型…

融資承認取得期日までに本審査が内定しなかった場合、自動的に白紙解除になるというものです。自動的ですから、買主さまが売主さまに対して、書面を使って解除の意思表示をする必要がないということです。

もちろん、一方的に迷惑をかけているわけですから、審査が通らずふてくされるのではなく、しっかりお詫びをして完了させるべきだと思います。

なお、先ほど見てもらった「重要事項説明書」は「解除権留保型」です。

文言を抜き出してみると…

融資承認取得期日までに、

融資の全部または一部につき承認を得られないとき、

買主は、売主に対し、

上記契約解除期日までであれば、

売買契約を解除することができます。

一般的なマイホーム売買では「解除権留保型」が多いですよ。

解除の権利を使わないとどうなるの…?

解除権留保型で「権利」という言葉を聞くと油断しちゃいそうですけど、本審査が内定しなかったにもかかわらず、この権利を行使せずに契約解除期日を過ぎてしまうと白紙解除ができなくなります。

そうすると、次のようなペナルティーが発生します。

手付解除期日 ・・・手付解除

手付解除期日後・・・違約解除

5,000万円の物件を解除する場合で金額を見ておきましょう。

手付解除の場合…

手付金は売買代金の5%~10%ですから、物件価格が5,000万円だと200万円~500万円くらいでしょう。この手付金が没収されます。

違約解除の場合…

違約金は売買代金の10%(または20%)で定めていますから、手付解約よりも金額が上がり、500万円(または1,000万円)を支払うことになります!

なお、特約を使うのであれば、売買契約書と重要事項説明書の「金銭の貸借のあっせん」欄で定められた内容に基づいて住宅ローン審査したことを買主さまが証明するべきでしょう。本審査書類の写しや、審査結果の通知書を怒って捨てないようにしてくださいね。

実務では、このあたりが緩いんですよね…。

【マメ知識】停止条件・解除条件

「停止条件」と「解除条件」の違いを理解しておきましょう!

停止条件…

条件を充たすと契約時に遡って契約の効力が発生します。つまり、条件が充たされるまでは契約は有効には成立していません。例えば、大学を無事に卒業することを停止条件として入社を認める場合などです。

解除条件…

条件が充たされると契約の効力が失われます。つまり、条件が充たされるまでは契約は有効に成立しています。

住宅ローン特約は解除条件になります。住宅ローンの本審査が内定しなかったという条件が充たされると、契約の効力が失われ、白紙解除になります。

というわけで、住宅ローン特約による解除は「解除条件」であり「停止条件」ではありません。売買契約は有効に成立していますけど、住宅ローンが通らなかった場合は解除されて効力が失われるのです。

Webページを見ていると間違っている情報が多かったので、念のため。

住宅ローン特約の悪用は許されない!

住宅ローン特約を「悪用できるの!?」と思いますよね。

ここの項目を読むと「悪知恵が働く人がいるもんだなぁ…」な~んて、思わず感心してしまうかもしれませんけど、真似しちゃダメですよ!!

住宅ローン特約は白紙解除で手付金が返還されることは説明しました。

皆さん。ここで、売買契約を解除することをイメージしてください。

解除したい理由は…「購入するのが怖くなったから」です。そう、一方的な自己都合。でも、本気で解除したいと考え始めました。

「やっぱり、や~めた」という自己都合の解除ですから「手付解除」か「違約解除」になります。そうすると、売買代金の5%程度の手付金 または 10%・20%の違約金を払わなければ解除できません。

さぁ、困りましたね…。

しかし、皆さんは気づくのです。

「あっ!住宅ローンは事前審査だけだよな…」と。

どうでしょう?

わかってきましたか?

そうです!

住宅ローンの「本審査」が通らなかったことにできれば、住宅ローン特約を使い、手付金を返還してもらって白紙解除できるのです。

どうやるか…?

これはすっごく簡単でした(昔は)

審査をする時に「借入期間」を35年から20年にして書類を出せばいいんです。あるいは、借入金額を5,000万円から7,000万円にするとか。そうすれば、審査はほとんどの人が通りませんからね。

悪い人はたくさんいます。

自己都合ばっかり。

ホントに嫌い。

大っ嫌い。

こんな住宅ローン特約の悪用を考えて本当に実行する人が出てきたので、あらかじめ定めた条件で審査が通らなかったとき限定で利用できるようにしよう!ということになりました。

具体的には、金融機関と支店・借入金額・利率・返済期間・返済方法・保証料・事務手数料などをできるだけ詳細に記載するようになっています。

「審査をしていないから内定が出ていない。だから特約を使う!」というビックリ発言をする人もいますけど、記載した金融機関で、記載した条件の審査をしていなければ、特約は利用できません。あたり前ですね。

詳細に書くことは、実は買主さまを守ることにもなります。

例えば、ネット銀行で審査をしたら内定が出なかったとします。そうしたら、不動産屋さんから「フラット35ならローンが通るはず。この審査をしないと契約解除は認めない」と言われました。

さぁ、どうしましょう。

このとき、重要事項説明書と売買契約書に「フラット35」の審査について記載がなければ、この主張を跳ね返すことができます。最初から「ネット銀行」で審査することしか定められてないわけですから当然ですね。

住宅ローン特約を利用できない場合

住宅ローン特約は「やむを得ない」場合に利用できるものでしたね。というわけで、次のようなケースですと、売主さま・買主さまのどちらを優先するべきかを考えたとき、「売主さま > 買主さま」となり、住宅ローン特約は利用できません。

■ 融資実行月で金利が上昇した。

■ 本審査で優遇金利が悪化した。

■ 三大疾病に加入できなかった。(一般団信はOK)

■ 本審査後の転職・退職・新規借入・返済遅延・産休で否決・減額された。

■ 不実・虚偽の申告で否決・減額された。

どうしても「○○銀行」しか使いたくない!というのであれば、売買契約前に本審査まで通しておいてください。なお、ゆめ部長の経験上「じぶん銀行」は事前審査の信用度が低く、本審査が否決される可能性があるため「じぶん銀行」1つでのローン特約を希望される場合は、契約をお断りすることがあります。

ここで理解して欲しいのは、自分の希望を通したいのであれば、相手のリスクを軽減できるように行動をしてほしいということです。やれることはやった結果が否決であれば、売主さまも納得できますよね。

不動産屋さんは住宅ローン特約期日を把握してサポートする義務がある!

不動産屋さんは、買主さまが融資承認取得期日までに本審査の内定を取得できるようにサポートしつつ、期限があることをしっかり理解してもらうように努めなければいけません。

それにもかかわらず、住宅ローン審査を買主さまに任せて放置した結果、契約解除期日を経過してしまったときは、仲介責任(民法415条の債務不履行責任)が発生して損害賠償請求されることがあるのです。

下記2つの根拠条文を見てみましょう。

宅地建物取引業法第31条(宅地建物取引業者の業務処理の原則)

第1項には「宅地建物取引業者は、取引の関係者に対し、信義を旨とし、誠実にその業務を行なわなければならない。」と記載があります。

標準媒介契約約款第4条(宅地建物取引業者の義務等)

第2項第4号には「甲に対して、登記、決済手続等の目的物件の引渡しに係る事務の補助を行うこと」と記載があります。

この2つの文言を見れば、無事に引き渡しが完了するまでの間、買主さまのために誠実な仲介業務を行わなければいけないのは明らかですよね!

もし、不動産屋さんから契約解除に関するアドバイスがなく、手付金放棄・違約金支払いをすることになってしまった場合は、都庁に相談してください(東京都の場合)。

ネットを見ていると、不動産屋さんが住宅ローンの手続きを何もサポートしてくれなかったのに「解約できない」と言われて困っている…という相談を見ます。

宅建マイスターのゆめ部長からアドバイスしますと、これは不動産屋さんに大きな落ち度があると言えるケースですから、都庁で相談すれば不動産屋さんに責任を負わせることができる可能性があります。一人で悩まず、まずは相談してみてくださいね。

なお、住宅ローン事前審査で内定を出した金融機関には、買主さまに対して、売買契約の解除期日までに本審査を終わらせるよう督促する義務はないとされています。

最後に…

住宅ローン特約の内容を把握しないまま、売買契約を締結しているお客さまが多すぎると感じてこの記事を執筆しました。

残念ですけど、多くの人が不動産屋さんのことを「怪しくて信用できない」と思っていますよね?そう思うのであれば、不動産屋さんから「説明されなかった」のではなく「自分で勉強しなかった」という意識もあった方が良いと思います。

自分の身は自分で守るのです!

是非、他の記事も読んで勉強してみてくださいね!!

本日も最後までお読みいただきありがとうございました。

参考記事…

— name (@yumebucho) YYYY年MM月DD日