クロスサポート・デュエットなどの夫婦連生団信で残債が0になると、一時所得として所得税と住民税が課税される

三井住友銀行の「クロスサポート」やフラット35の「デュエット」などの夫婦連生団信には、誰もがよくわかっていない注意点があります。それは、奥さんが死亡したとき、奥さんの住宅ローン負担分が一時所得として扱われ、ご主人に所得税と住民税が課税される可能性があるということです。

どのWebページを見てもよくわからなかったので、税務署に電話確認しながらまとめてみました!

ブログ執筆:上級宅建士「ゆめ部長」

夫婦連生団信とは…?

「夫婦連生団信(ふうふれんせいだんしん)」とは…

夫婦が住宅ローンを「連帯債務で借りるとき」に加入できる保険で、夫婦のどちらかが「死亡」または「高度障害」を負って働けなくなった場合、持分に係わらず、住宅ローンの残債が0円になる保険です。連帯債務の場合、「主債務者」しか団体信用生命保険に加入できないため、「連帯債務者」にもしも…のことがあった時に備える保険です。

住宅ローンの連帯債務と連帯保証とは…?

夫婦連生団信に加入できるのは、夫婦が「連帯債務」になる場合だけだとお話しましたけど、「連帯債務」と「連帯保証」の区別がつかない人も多いと思いますので簡単な解説をしておきます。

具体例を見てみましょう。

ご主人の年収が600万円・奥さんの年収が400万円・借入額が4,000万円。持分は年収に応じて設定することが多いため、ご主人6:奥さん4とします。

まず「連帯債務」の場合です。

夫婦が銀行から4,000万円を借りていることになり、奥さんもご主人と同じ支払い義務を負っています。銀行はご主人に4,000万円の返済を請求できますし、奥さんに4,000万円の返済を請求することもできます。

ご主人が4,000万円×60%=2,400万円に対して住宅ローン控除を利用できるだけでなく、奥さんも住宅ローンの負担があるため、4,000万円 × 40%の1,600万円に対して住宅ローン控除を受けることができます。

次に「連帯保証」の場合です。

銀行から4,000万円を借りているのはご主人になり、奥さんは住宅ローンの負担はありません。しかし、奥さんは4,000万円の負債に対して保証しているわけですから、ご主人が返済できない場合には、銀行が奥さんに対して4,000万円の返済を請求することになります。

連帯債務と異なり、奥さんは住宅ローンの負担がないため、住宅ローン控除を受けることができません。

夫婦連生団信を取り扱っている金融機関

夫婦連生団信を取り扱っている金融機関は限られています。2021年7月時点で、ゆめ部長が知っている商品を紹介します。ネットで調べてみたら、地銀では取り扱いが増えているようですね。

三井住友銀行「クロスサポート」

金利 : +0.18%

詳細は … http://www.smbc.co.jp/kojin/jutaku_loan/shinki/anshin/resources/pdf/cross_support.pdf

フラット35「デュエット」

金利 : +0.18%

詳細は … https://www.flat35.com/files/400348790.pdf

中央ろうきん

金利 : +0.10%

詳細は … http://chuo.rokin.com/loan/jutaku_loan/assurance/pdf/rensei.pdf

楽天銀行

金利 : +0.20%

詳細は … https://www.rakuten-bank.co.jp/home-loan/insurance/group-homeloan.html

団信保険料をチェック

次の条件で計算してみます。

■ 物件価格 6,000万円

■ 自己資金 2,500万円

■ 借入金額 4,000万円

■ 35年返済

■ 元利均等返済

■ 新機構団信付きのフラット35利用

2019年10月時点での金利は1.10%です。

フラット35「デュエット」は金利が+0.18%でしたね。

夫婦連生団信あり : 114,790円

夫婦連生団信なし : 118,210円

保険料は3,420円/月となります。

夫婦連生団信で住宅ローンの残債が0円になった場合に課税される税金

先ほどの例を使って夫婦連生団信の課税を解説します。

ご主人の年収が600万円・奥さんの年収が400万円(持分はご主人6:奥さん4)・住宅ローンを4,000万円借入していたファミリー。奥さんが死亡したとします。

そうすると、住宅ローンの残債は0円になるわけですが、ご主人からすると、自分の住宅ローン負担額…4,000万円 × 60%の2,400万円の支払義務が免除されたことになります。

この利益に対して、所得税と住民税が課税されてしまうのです!

この利益は「一時所得(いちじしょとく)」として扱われ、給与所得に一時所得が合算されて所得税が課税されます。所得税率は超過累進税率ですから、所得が高くなると税率も上がってしまうため問題になります。

税務署に電話で聞いたところによりますと、「死亡」なのか「高度障害で生存」なのかで取り扱いが異なるとの回答でしたので分けて解説します。

2020年1月16日・修正のお知らせ…

奥さんが死亡した際の一時所得(ご主人)について下記のように修正しました。

旧)1,600万円

新)2,400万円

記事修正にあたり複数の税務署へ電話確認しましたが、夫婦連生団信の相談がレアケースらしく、明確な回答を得られませんでした。勉強・調査したら追記します。

死亡した場合

奥さんが死亡したときは、先ほど説明した通り、ご主人に一時所得があったものとして税金が課税されます。逆に、ご主人が死亡したときは、奥さんに一時所得があったものとして課税されます。

高度障害を負って生存している場合

高度障害を負い、夫婦連生団信で残債が0円になった場合、持分に応じた一時所得があったものとして課税されます。

例えば、ご主人が高度障害を負って残債が0円になったとします。ご主人は4,000万円 × 60%で2,400万円、奥さんは4,000万円 × 40%で1,600万円の支払い義務を免除されたことになり、この経済的利益に対して課税されます。

死亡との違いは、生存しているご主人も、自分の負担割合の利益を得たものとして課税されるということです。

死亡して残債が0円になったことを前提に簡単な試算をしてみます!

借入額4,000万円・年収割合に応じて持分取得するものとします。なお、ご主人の方が年収が高いという前提にして、ご主人が主債務者、奥さんが連帯債務者になるとします。

ご主人の年収600万円・奥さん400万円、夫婦連生団信加入の場合で考えてみましょう。

ご主人が死亡した場合…

奥さんは「4,000万円 × 40%=1,600万円」の一時所得があったものとして課税されます。夫婦連生団信に加入せず、主債務者のご主人だけが団体信用生命保険に加入した場合と変わりません。

奥さんが死亡した場合…

ご主人は「4,000万円 × 60%=2,400万円」の一時所得があったものとして課税されます。その代わり、住宅ローンの残債が消えて0円になります。

一時所得の税金を試算してみましょう!

税金のプロではないので簡単な事例で試算させてください。見て欲しいのは、債務がなくなるという経済的利益を受けると、高額な税金を支払うことになるかもしれない…そんな「リスク」です。

借入額4,000万円・ご主人の年収600万円で奥さんが400万円・持分はご主人:奥さんが6:4・主債務者のご主人が死亡したとします。(年収=所得として所得税を計算します。)

奥さんの一時所得 … 4,000万円 × 40% = 1,600万円

経費 … 団信保険料などですが今回はなしで計算します。

一時所得の計算式を簡単にすると次のようになります。

【 年収 + ( 収入- 経費 - 50万円 ) × 1/2 】× 税率

400万円 + ( 1,600万円 - 50万円 ) × 1/2 = 1,175万円

年間所得が1,175万円だと、

所得税率33%・控除額153.6万円なので…

1,175万円 × 33% - 153.6万円

=234万1,500円 が所得税です。

年間所得400万円のときは所得税が37万2,500円ですから、約200万円の所得税が追加で課税される計算になります…。翌年の6月以降には、前年より高額な住民税が課税されることにも注意です。(住民税の税率は10%)

連帯債務者である奥さんが持分を多く持ち、主債務者であるご主人が亡くなった時に育休中で収入が下がってしまっていたら…納税資金が用意できずマイホームを売却することになるかもしれませんよね。

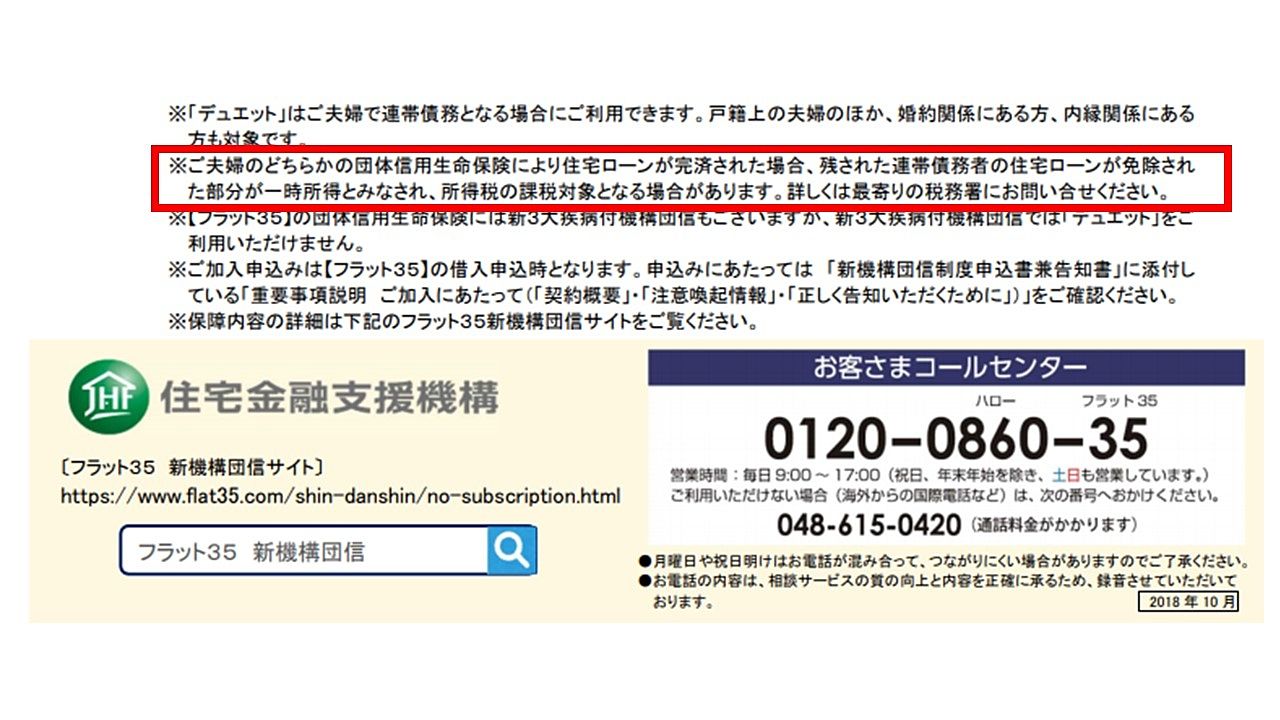

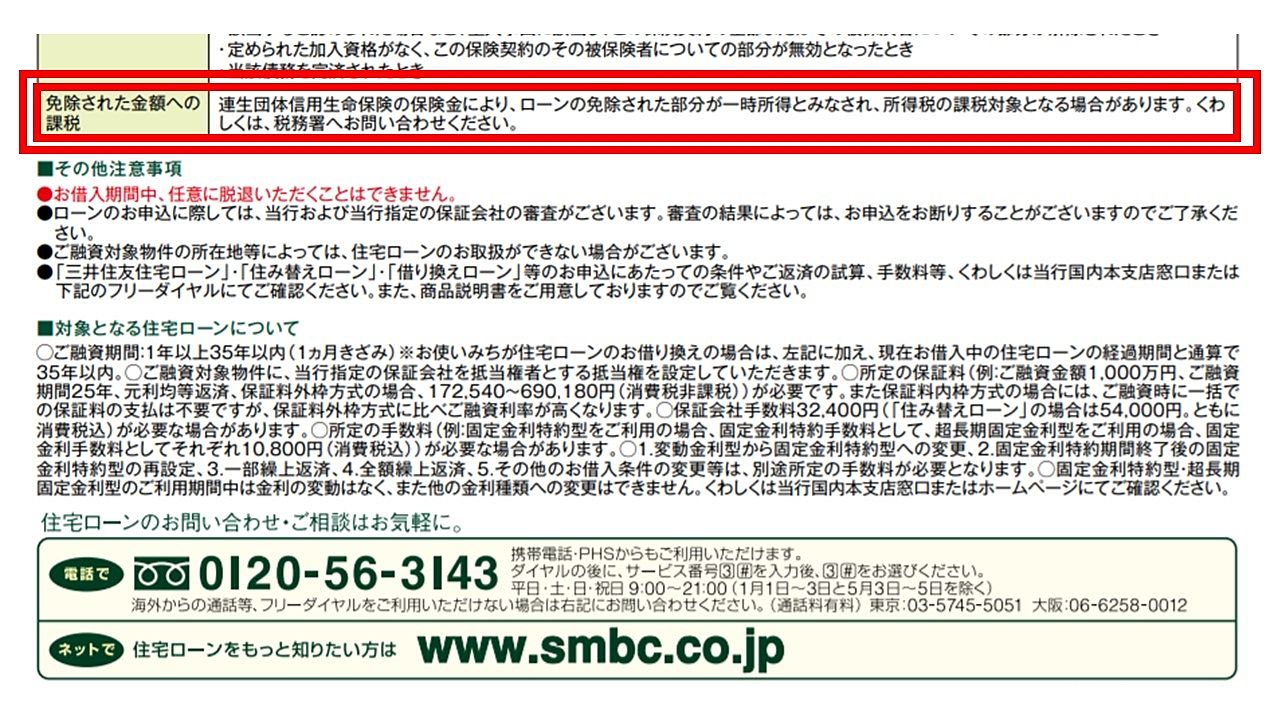

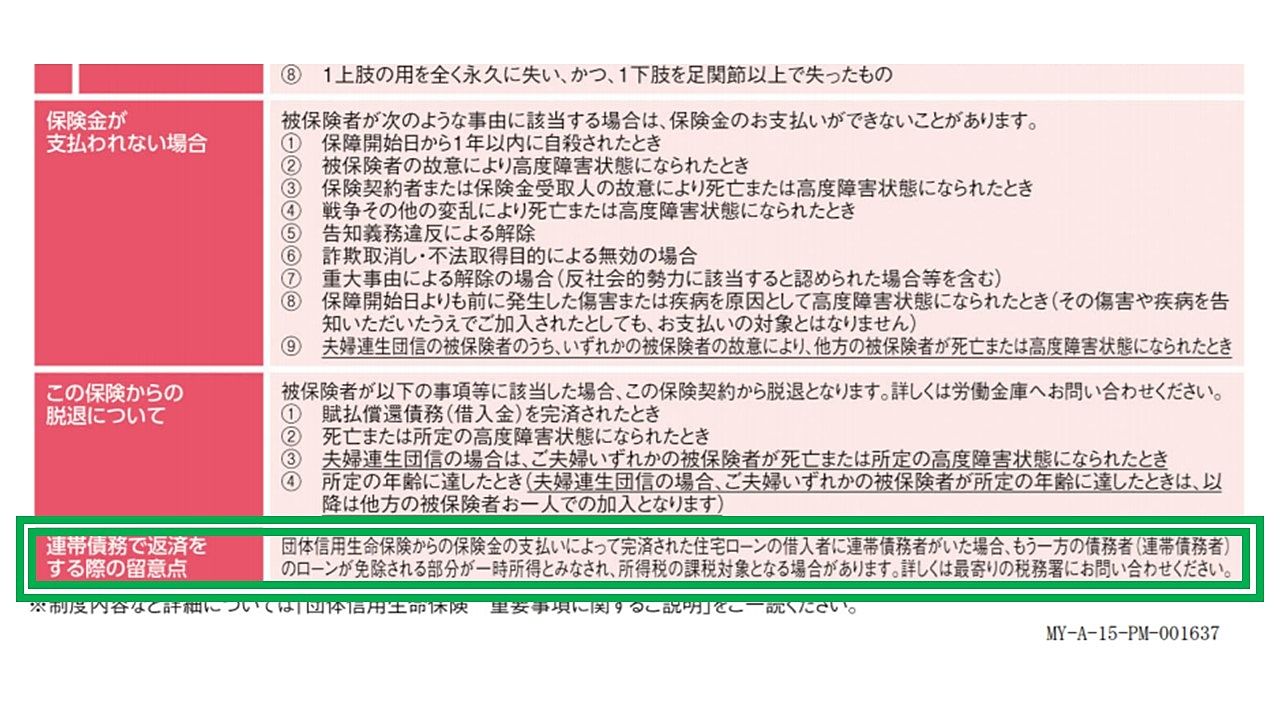

夫婦連生団信の注意書きが小さすぎる…

夫婦連生団信のパンフレットを見ると、この記事で指摘している問題点は、下の画像のように小さく記載されているだけです。

ゆめ部長が調べた限りでは、説明すべき大きなデメリット・リスクがある商品であり、しっかり説明しないといけないのではないか…と思います。

最後に…

住宅ローンは様々な商品が発売され、金融機関同士の競争が激化しています。そのため、差別化を図る「ウリ」を作っているわけですけど、この記事で紹介した「夫婦連生団信」のように、商品に潜んでいる問題点をしっかり説明できていないケースが多いように感じています。

Web情報をいくら読み漁ってもわからないし、間違った情報もたくさん混ざっていて余計に混乱してしまいます…。本当に困った状況です。

2018年には医療系のインチキ記事がグーグル検索で圏外に飛ばされました。このような規制を厳しくかけ、有資格者・実務家が執筆する本当に役に立つ正しい情報を増やしていかなければいけない!この記事を執筆しながら、強くそう感じました。とりあえず、広告収入を得るために、知識がない人が記事を大量に投稿することを規制してほしいと強く願います。

本日も最後までお読みいただきありがとうございました。

フォロー・チャンネル登録してくださいね!

■ 2020年01月16日 更新

■ 2021年07月17日 更新

“不動産の「悩み・不安・怒り」を解消するぞー✨ のお役立ち情報をツイート ✅ホンネで語るよ ✅業界の裏側…コッソリ教えるよ ✅役立つ知識を集めて発信するよ ✅さんへ優しく解説するね ✅ガンバル不動産屋さ…

— name (@yumebucho) YYYY年MM月DD日