【2022年版】マイホーム取得で使える3つの支援策を一緒に勉強しませんか!?

2022年のマイホーム購入で利用できる3つの支援策(住宅ローン控除・贈与税非課税枠・こどもみらい住宅支援事業)を勉強しておきましょう。2021年まで利用できた4つの支援策(住宅ローン控除・すまい給付金・贈与税非課税枠・グリーン住宅ポイント制度)についても簡単に触れながら解説しますね!

ブログ執筆:上級宅建士「ゆめ部長」

消費税増税対策 ~ 子育支援&カーボンニュートラルを実現するための対策

消費税は2019年10月から10%に増税されました。不動産は土地が非課税、建物だけにしか課税されないとはいえ、増税されたらお財布のひもは固く結ばれてしまいますよね。そこで!増税にともなう消費低迷を防ぐ目的で「住宅取得支援策」が強化されました。時期によって、制度の名称、減税・補助金の内容が変わり、昨年の2021年は次の4つの支援策があったのを覚えている人も多いと思います。

【1】住宅ローン控除

【2】すまい給付金

【3】贈与税非課税枠

【4】グリーン住宅ポイント制度

そして、今、この記事を書いている2022年では…

【1】住宅ローン控除

内容を変更して継続中

【2】すまい給付金

2021年11月30日 に応募 終了

【3】贈与税非課税枠

内容を変更して継続中

【4】グリーン住宅ポイント制度

・ 2021年12月15日 にポイント発行申請 終了

・ 代わりに「こどもみらい住宅支援事業」開始

となっています。

消費税増税から2年経過したため、減税・補助金の額は少なくなっている印象です。一方、子育て支援 および 2050年に「カーボンニュートラル(温室効果ガスの排出量と吸収量を均衡させること)」を実現させるために「こどもみらい住宅支援事業」がはじまり、対象となる新築一戸建てや新築マンションを購入する場合、補助金が出るようになりました。

というわけで、ここからは、2022年にマイホーム取得で使える3つの支援策について順番に解説していきます!!まず、概略として、国土交通省が出している広報用チラシ「住宅取得に使える3つの支援策」を見てから進んでくださいね。

【参考】消費税増税の流れ…

1989年 4月 消費税3%スタート (平成元年)

1997年 4月 3% ⇒ 5%

2014年 4月 5% ⇒ 8%

2015年10月 1年6ヶ月先送り

2017年 4月 2年6ヶ月先送り

2019年10月 8% ⇒ 10% (令和元年)

")

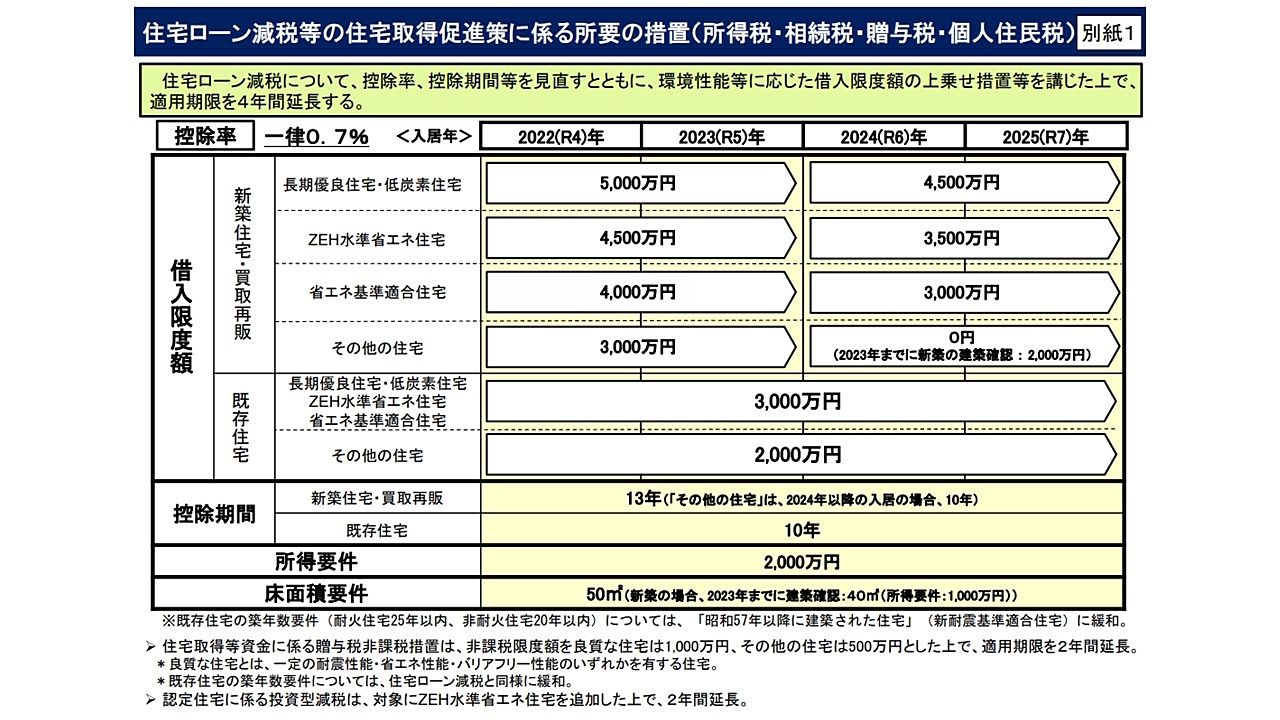

【1】住宅ローン減税 13年間の税額控除

「住宅ローン減税」とは、住宅ローンを組んでマイホームを購入しやすくするために、支払った所得税・住民税の一部を返還しましょう!という制度です。ちなみに、「住宅ローン減税」「住宅ローン控除」はどちらも同じです。正式名称は「住宅借入金等特別控除」と言いますけど覚えづらいですよね。ゆめ部長は「住宅ローン控除」と呼んでいますよ。

この記事を書いている2022年2月13日現在、国会で2022年税制改正案が審議されています。改正案が可決されると、住宅ローン控除は次の図のようになる予定です。

2021年の住宅ローン控除額と2022年の住宅ローン控除額を比較するよりも、「2022年がどうなるのか?」を覚えるべきですし、「2023年以降はどうなるのか?」を知ってマイホーム購入時期を検討することが大切だと思います。そこで、ゆめ部長の解説では、2021年と2022年を比較して、「改善」なのか?「改悪」なのか?を議論するのはやめておきます。

簡単な結論だけ書いておくと、平均的な年収のお客さまにとっては「大した影響なし」であり、高年収のお客さまにとっては「大幅に改悪」だと言えるでしょう。自己資金を出さずに住宅ローンを組む高年収のお客さまがたくさんいましたけど、今後は住宅ローン控除を使うよりも他の投資へお金を投入するケースが増えると思われます。なお、平均的な年収のお客さまにとって嬉しかった「すまい給付金」は終わってしまいました。

2022年の住宅ローン控除を【 新築住宅・中古買取再販 】と【 既存住宅 】に分けて見てみましょう!

【 新築住宅・中古買取再販 】

■ 新築一戸建て

■ 新築マンション

■ リノベーション戸建

■ リノベーションマンション

などが該当します。

なお、買取再販(リノベーション物件)に該当させるためには次の要件を満たす必要があります。① 新築後10年以上経過している ② リフォーム工事費が建物価格の20% または 300万円の小さい方以上など。(参考サイト:国土交通省のWebページ)

建物の省エネ性能によって、住宅ローン控除の効果(所得税・住民税の控除額)が変わりますので、順番に見ていきます。

■ 認定長期優良住宅・認定低炭素住宅

最大控除額:455万円

■ ZEH水準省エネ住宅

最大控除額:410万円

■ 省エネ基準適合住宅

最大控除額:364万円

■ その他住宅

最大控除額:273万円

【 既存住宅 】

リノベーションしていない居住中のマンションや戸建などが該当します。

■ 認定長期優良住宅・認定低炭素住宅

■ ZEH水準省エネ住宅

■ 省エネ基準適合住宅

最大控除額:210万円

■ その他住宅

最大控除額:140万円

省エネ性能住宅に関する解説…

「ZEH水準省エネ住宅」…

・断熱等性能等級(断熱等級)5

・一次エネルギー消費量等級(一次エネ等級)6

両方を満たす住宅

「省エネ基準適合住宅」…

・断熱等性能等級(断熱等級)4以上

・一次エネルギー消費量等級(一次エネ等級)4以上

両方を満たす住宅

※ ZEH(ゼッチ):ネット・ゼロ・エネルギー・ハウス

※ 等級の証明書類などは未定です。

2022年の変更点を箇条書きします…

■ 控除率は一律0.7%

控除期間13年の場合、11年目~13年目も0.7%

⇒ 建物消費税額との比較をしないでOK

■ 築年数要件の緩和

登記簿が昭和57年1月1日以降でOK

■ 面積要件の緩和

2023年までに建築確認した新築住宅は40㎡以上でOK

⇒ 所得要件1,000万円以下はそのまま

次に、2023年~2025年の住宅ローン控除を見てみましょう!

2024年(令和6年)になると、控除額は一段階下がってしまいます。また、【 新築住宅・中古買取再販 】の【その他の住宅】は控除額が0円になる可能性がありますので注意してください。ただし、2023年までに建築確認した新築住宅なら140万円まで控除できます。

2022年に購入を検討するのであれば、細かい数字を確認する必要はありません。なんとなく、住宅ローン控除の効果が下がっていくこと、省エネ住宅を普及させたいという国の方針に沿って建物が変わっていくんだな…ということだけ把握しておけば良いと思います。

【2】贈与税非課税枠 最大1,000万円

お父さん・お母さん・おじいちゃん・おばあちゃんからマイホーム購入資金の贈与を受けた場合、一定金額まで贈与税を非課税にすることができるのが「住宅取得等資金の非課税制度」です。

お父さん・お母さん・おじいちゃん・おばあちゃん全員から贈与を受ける場合は、合計金額が下記の金額以内でなければ贈与税が課税されてしまいます。全員から500万円~1,000万円ずつ非課税で贈与してもらえるわけではありません。それぞれから贈与を受けられる相続時精算課税制度とは異なりますので注意してください。

2023年(令和5年)12月31日までに贈与すると…

省エネ等住宅 :1,000万円

その他の住宅用家屋: 500万円

この金額までは贈与税が課税されません!

「省エネ等住宅」とは「住宅性能評価書」などで下記いずれかの基準を満たしていることが証明できる家屋のことです。

■ 耐震等級2以上(構造躯体の倒壊等防止)

■ 免震建築物

■ 断熱等性能等級4

■ 一次エネルギー消費量等級4以上

■ 高齢者等配慮対策等級3以上(専用部分)

上記の性能を有していることは、「建設住宅性能評価書」「認定長期優良住宅建築証明書」「認定低炭素住宅建築証明書」などで証明します。なお、住宅性能評価制度を利用していない場合でも、「贈与税非課税措置に係る住宅性能証明書」を取得することで証明できる場合があります。

2022年2月11日 追記…

建物の築年数要件が緩和され、登記簿の新築日が昭和57年1月1日以降であれば、この制度を利用できるようになります。

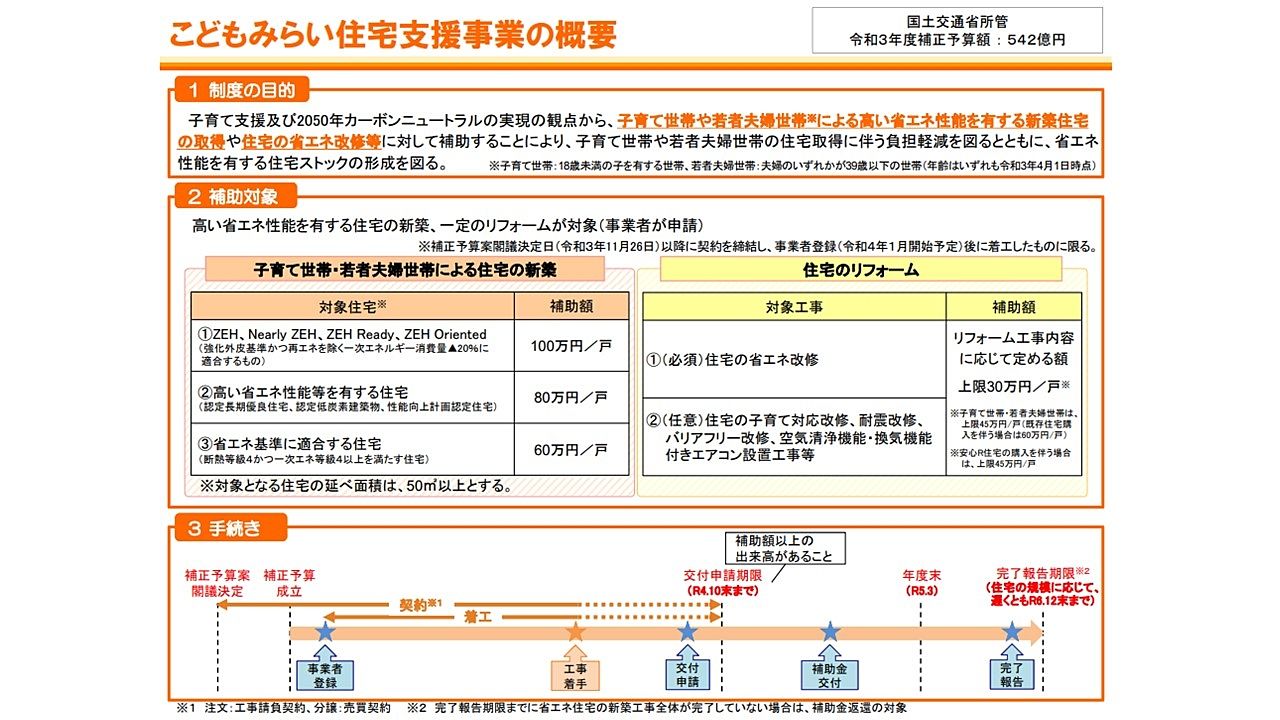

【3】こどもみらい住宅支援事業

子育て支援 および 2050年に「カーボンニュートラル(温室効果ガスの排出量と吸収量を均衡させること)」を実現させるために「こどもみらい住宅支援事業」がはじまります。

「こどもみらい住宅支援事業」とは、「子育て世帯」や「若者夫婦世帯」が、新築住宅(注文住宅の新築・新築一戸建て・新築マンション)を購入する場合や、住宅を省エネ改修リフォームする場合に補助金がもらえる事業のことです。省エネ性能が高い住宅ストックを形成することもSDGs(持続可能な開発目標)への取り組みの1つですね。

こどもみらい住宅支援事業を説明する前に、まず、国土交通省の資料「こどもみらい住宅支援事業の概要」を見てください。

【注意】2022年2月14日時点では…

本補助金について国会審議中です。予算が成立することを前提として説明していますのでご了承ください。

こどもみらい住宅支援事業の対象要件を見ていきましょう。

対象者

【1】子育て世帯 or 若者夫婦世帯

子育て世帯…

2003年4月2日以降に生まれ子どもがいる世帯

若者夫婦世帯…

夫婦のどちらかが1981年4月2日以降に生まれた世帯

つまり、18歳未満の子どもがいれば対象。18歳未満の子どもがいなくても、夫婦のどっちかが39歳以下だと対象になるということです。(令和3年4月1日時点の年齢で見てください。)

【2】対象事業者と契約するお客さま

売主の宅建業者が「こどもみらい住宅事業者」でなければいけません。売買契約する前に、事業者登録が終わっているかを確認しておく必要がありそうですね。

対象者

【1】購入した人が居住する

【2】土砂災害特別警戒区域外

「イエローゾーン」ではなく「レッドゾーン」かどうかを見ます。土地の一部がレッドゾーンにかかっていても、建物がレッドゾーンにかかっていなければOKです。

【3】売買契約時で完成から1年以内&未入居

検査済証の発出日から1年以内かどうか?を見ます。

【4】床面積50㎡以上

【5】下記①~③のいずれかに該当すること

① ZEH住宅

② 高い省エネ性能等を有する住宅

・認定長期優良住宅

・認定低炭素建築物

・性能向上計画認定住宅

③ 一定の省エネ性能を有する住宅

下記2つの性能を満たす住宅

・ 断熱等性能等級4以上

・ 一次エネルギー消費量等級4以上

【6】交付申請時に一定以上の工事完了を証明できる

基礎工事まで完了している必要がありそうです。

補助額

① ZEH住宅:100万円

② 高い省エネ性能等を有する住宅:80万円

③ 一定の省エネ性能を有する住宅:60万円

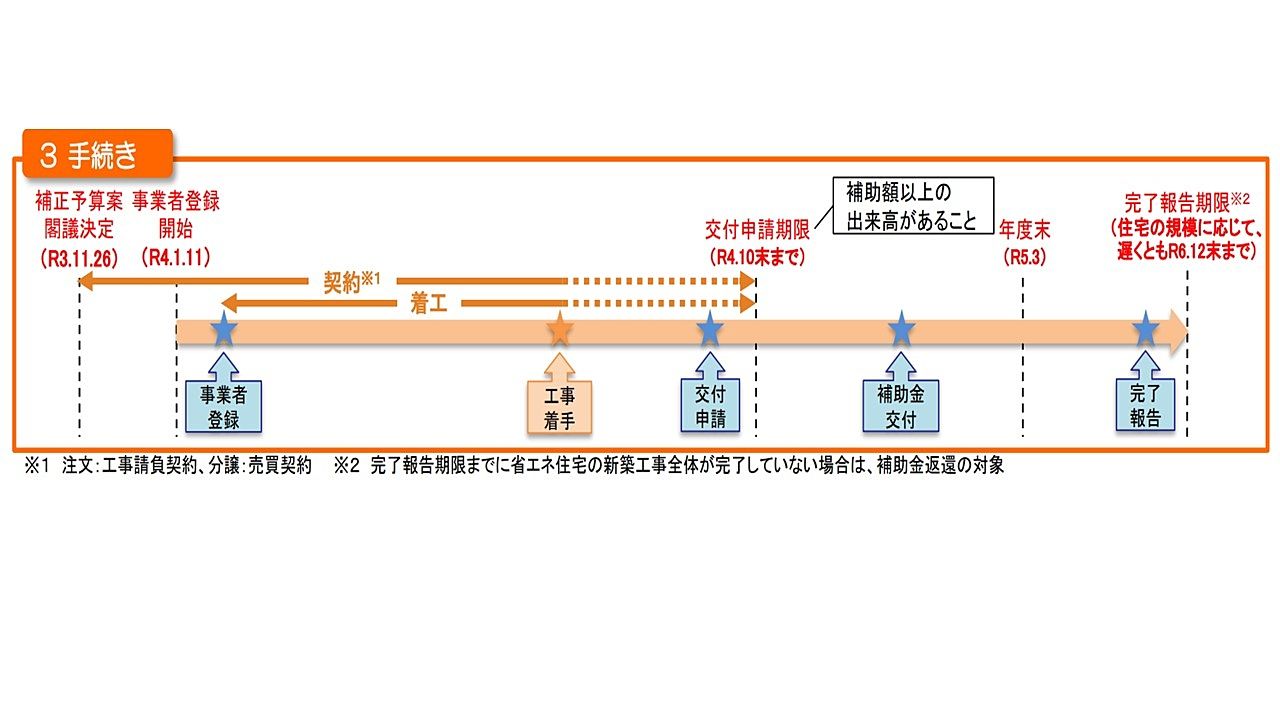

対象期間と手続期間

上の図を見ながら確認しましょう。

【1】建築着工の期間

・令和4年3月頃の補正予算成立(令和3年12月20日)後

・事業者登録(令和4年1月11日開始)完了後

2022年2月18日追記…

2022年1月に基礎工事を行う新築一戸建ては「こどもみらい支援事業」の対象住宅になってきているようです。販売図面には対象住宅だと記載されていないことも多いみたいですし、証明書の発行費用として11万円~16.5万円かかることもありますので、不動産屋さんに確認してもらいましょう。なお、未定の内容が多いため、現場は混乱しそうな雰囲気です…(汗)

【2】不動産売買契約の期間

令和3年(2021年)11月26日 以降

遅くとも 令和4年(2022年)10月31日まで

【3】基礎工事の完了

遅くとも 令和4年(2022年)10月31日まで

【4】交付申請の予約

2022年3月頃 から

遅くとも 令和4年(2022年)9月30日

【5】交付申請期間

2022年3月頃 から

遅くとも 令和4年(2022年)10月31日

【6】完了報告期間

① 戸建住宅

交付決定 ~ 令和5年(2023年)5月31日

② マンション(10階まで)

交付決定 ~ 令和6年(2024年)2月15日

③ マンション(11階以上)

交付決定 ~ 令和6年(2024年)12月31日

最後に…

税金の還付を受けたられたり、補助金をもらえるから、まぁ、仕方ないかなぁ…と思いますけど、正直、わかりづらすぎますよね(涙)

既に終了している「グリーン住宅ポイント制度」や「すまい給付金」だって、現場ではよくわかっていない不動産屋さんがたくさんいて混乱しているように感じたくらいです。ゆめ部長の経験では、建売会社さんに「○○制度の対象物件ですか?」と聞いたら「たぶん、対象だと思いますよ。」なんて回答が多いのは問題だと思います。

グチってもしょうがないですね。

住宅ローン控除・贈与税非課税枠・こどもみらい住宅支援事業はどれもありがたい制度なので、メンドウだと感じても、諦めて、一緒に勉強しましょう(笑)

本日も最後までお読みいただきありがとうございました!

ちょっとだけ、営業トークにお付き合いください~~

マンション・戸建の購入は…

仲介手数料「0円」or「半額」

マンション・戸建の売却は…

仲介手数料「半額」「2.2%」プランあり!

お問い合わせ、心よりお待ちしていますね。

フォロー・チャンネル登録してくださいね!

■ 2019年10月07日 更新

■ 2022年02月13日 令和4年税制改正予定を反映

“不動産の「悩み・不安・怒り」を解消するぞー✨ のお役立ち情報をツイート ✅ホンネで語るよ ✅業界の裏側…コッソリ教えるよ ✅役立つ知識を集めて発信するよ ✅さんへ優しく解説するね ✅ガンバル不動産屋さ…

— name (@yumebucho) YYYY年MM月DD日